SCROLL

ビジネスの明るい未来を描く

ONストラテジー・アンド・コンサルティング

SCROLL

ABOUT

ABOUT私たちについて

明るい事業承継

ONストラテジー・アンド・コンサルティングは、親身で専門性の高い、「健全な」助言者です。

「魅力あるビジネスとは何か」を先代と後継者と私たちが一緒に対話をし、事業承継基本方針書・特例承継計画を作成、後継者育成のための研修を提供することが私たちの役割です。

相模原市と虎ノ門を拠点に、認定革新等支援機関であるON税理士法人のメンバーファームです。

相模原市を中心に、神奈川エリアは愛川・厚木・座間・大和・綾瀬・海老名等、東京エリアは町田・八王子・多摩等で事業承継に係るコンサルをお探しの際にはONストラテジー・アンド・コンサルティングへお問い合わせください。

SUCCESSION

事業継承に強い

長年にわたり、たくさんの事業承継をサポートしております。

特に親族内承継が重要と考えております。

EXPERTISE

高い専門性

税理士としての税務知識、会計士としてのM&Aに関する知識、中小・零細企業から上場会社に至るまで幅広く経営助言を経験してきたことの専門性の高さで、皆様をサポートいたします。

SERVICE

事業承継対策

事業承継対策

特例事業承継税制を活用した

事業承継支援

10年間の期限限定制度

贈与時・相続時に実質税負担ゼロで後継者へ自社株式を承継できる

「特例事業承継税制」とは

一定の手続きによって、後継者に一括で贈与等をした非上場株式等の贈与税額が全額納税猶予されます。

贈与した先代経営者の死亡の際には贈与時の評価額が相続税の課税対象とされますが、これも全額猶予されます。

従来の納税猶予制度(一般事業承継税制)との違い

| 項目 | 一般事業継承税制 | 特例事業継承税制 |

|---|---|---|

| 対象株式 | 総株主等議決件数の3分の2 | 全株式 |

| 相続時の猶予対象評価額 | 80% | 100% |

| 雇用確保要件 | 5年平均80%維持 | 実施撤廃 |

| 贈与等を行う者 | 改正前:先代経営者のみ 改正後:複数株主 |

複数株主 |

| 後継者 | 後継経営者1人のみ | 後継経営者3名まで (10%以上の持株要件) |

| 相続時精算課税 | 推定相続人等後継者のみ | 推定相続人等以外も適用可 |

| 経営継承期間後の減免要件 | 民事再生・会社校正時にその時点の 評価額で相続税を計算し、超える部 分の猶予額を免除 |

左欄の内容に譲渡・合併・株式 交換等による消滅等・解放時が 加わる |

| 特例継承計画の提出 | 不要 | 要 |

| 提出期限 | 平成30年4月1日から5年間 | |

| 先代経営者からの 贈与の期間 |

なし | 平成30年1月1日から 平成39年12月31日から |

- 対象株式

-

- 一般事業

継承税制 - 総株主等議決件数の3分の2

- 特例事業

継承税制 - 全株式

- 一般事業

- 相続時の猶予対象評価額

-

- 一般事業

継承税制 - 80%

- 特例事業

継承税制 - 100%

- 一般事業

- 雇用確保要件

-

- 一般事業

継承税制 - 5年平均80%維持

- 特例事業

継承税制 - 実施撤廃

- 一般事業

- 贈与等を行う者

-

- 一般事業

継承税制 - 改正前:先代経営者のみ

改正後:複数株主

- 特例事業

継承税制 - 複数株主

- 一般事業

- 相続時精算課税

-

- 一般事業

継承税制 - 推定相続人等後継者のみ

- 特例事業

継承税制 - 推定相続人等以外も適用可

- 一般事業

- 経営継承期間後の減免要件

-

- 一般事業

継承税制 - 民事再生・会社校正時にその時点の評価額で相続税を計算し、超える部分の猶予額を免除

- 特例事業

継承税制 - 左欄の内容に譲渡・合併・株式

交換等による消滅等・解放時が

加わる

- 一般事業

- 特例継承計画の提出

-

- 一般事業

継承税制 - 不要

- 特例事業

継承税制 - 要

- 一般事業

- 提出期限

-

- 一般事業

継承税制

- 特例事業

継承税制 - 平成30年4月1日から5年間

- 一般事業

- 先代経営者からの贈与の期間

-

- 一般事業

継承税制 - なし

- 特例事業

継承税制 - 平成30年1月1日から

平成39年12月31日から

- 一般事業

特例事業承継税制のポイント

- 猶予割合の100%への引上げ、雇用確保要件の実質撤廃、減免制度の導入などにより、非常に使いやすく、リスクが大幅に減少した制度となりました。

- 平成35年3月31日までに、認定経営革新等支援機関の指導および助言を受けた「特例承継計画」を都道府県に提出しなければなりません。

- 平成39年12月31日までの贈与が対象となります。

- あくまで税額が「猶予」される制度です。株式評価額の引き下げのための対策が必要であり、また、要件を満たさなくなった場合のリスクも考慮する必要があります。

- 適用を受けて事業を承継した後も、適用要件を満たしているか確認し、都道府県および税務署に報告し続ける必要があります。

事業継承支援スケジュールの例

| 支援内容 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

|---|---|---|---|---|---|---|---|---|---|

方向性の検討 |

|

|

|||||||

事業継承税制の解説 |

|

||||||||

自社株式の評価 |

|

|

|||||||

相続税の試算 |

|

|

|||||||

特例事業継承税制 |

|

|

|||||||

特例事業継承税制 |

|

||||||||

株価の引き下げ対策 |

|

||||||||

特例継承計画の作成 |

|

事業承継の前に、

「見える化」と「磨き上げ」が

重要です!

「特例事業承継税制」は、自社株式の評価が高い優良企業ほど適用効果が高い制度です。

後継者が継ぎたいと思える企業づくりのために、「見える化」と「磨き上げ」に取り組みましょう。

「見える化」のチェック

- 専門家による月次巡回監査を受け、発生主義で月次決算を行っている。

- 毎月、前月の正しい業績を把握し、幹部社員と共に打ち手を検討している。

- 「中小会計要領」に準拠した決算書を作成している。

- ローカルベンチマークやSWOT分析などで、自社の強みや弱みを分析している。

- 金融機関への決算書や月次試算表などの情報を開示し、経営状況を共有している。

- 自社の株式の評価額を知っている。

「磨き上げ」のチェック

- 経営理念やビジョンを明文化し従業員に示している。

- ビジョンに基づいた中期経営計画を策定している。

- 具体的な行動計画を含めた短期経営計画を策定し、PDCAサイクルを構築している。

- 経営計画を金融機関と共有し、必要な金融支援を受けている。

- 後継者育成に取り組んでいる。

- 会社の借入金は、経営者の個人保証免除の取り扱いを受けている。

事業承継を実行するまでの「5つのステップ」

(中小企業庁「経営者のための事業承継マニュアル」より)

- STEP 1

- 事業承継に向けた準備の必要性の認識

- STEP 2

- 経営状況・経営課題等の把握(見える化)

- STEP 3

- 事業承継に向けた経営改善(磨き上げ)

- STEP 4

- 事業承継計画策定

- STEP 5

- 事業承継の実行

財産承継対策

財産承継対策

~相続対策~

円満な相続と円滑な事業承継をご支援します

相続は、相続税対策をはじめ、様々な手続きが必要となりますが、大半の人が初めての体験で、何をしたらよいのか分からず困ってしまうのではないでしょうか。

また、事業承継を行うためには事前の準備が大切です。国が講じている

中小企業の事業承継支援策を最大限活用することで、スムーズな事業承

継の実現につながります。

- 住宅取得等資金贈与の非課税特例の拡充・延長

- 結婚・子育て費用の贈与税非課税制度の創設

- 教育資金一括贈与の非課税特例

円満な相続をサポートします

相続税の申告に当たり、相続税の負担軽減対策や遺産分割の工夫など、税務の特例選択にも留意しつつ、スムーズな手続きのお手伝いをいたします。

相続税が発生しない場合でも、遺産整理のための様々な手続きが発生します。戸籍謄本等の収集や遺産分割協議書の作成、遺産の名義変更手続きなどのお手伝いをいたします。

相続税額の早見表

相続税の額は、相続財産の総額(債務の額を控除した後の額)と法定相続人の数で決まってきます。

下記の早見表では、相続財産の総額と法定相続人の数に基づいて計算した、おおよその相続税額を示しています。

より詳細な相続税額の把握には、財産の評価や各種の税法の特例の適用など、専門的な知識が必要です。

また、財産の額が多いほど、長期的な視点に立った相続対策が有効になります。

詳しくは、当事務所にお気軽にご相談ください。

家族構成を入力してください。

- 配偶者

-

- 他の相続人様

-

【法定相続人が配偶者と子の場合の相続税額】

| 相続財産の総額 | 法定相続人 | |||

|---|---|---|---|---|

| 配偶者 | 配偶者+子1人 | 配偶者+子2人 | 配偶者+子3人 | 配偶者+子4人 |

| 4,000万円 | 0万円 | 0万円 | 0万円 | 0万円 |

| 5,000万円 | 40万円 | 10万円 | 0万円 | 0万円 |

| 7,500万円 | 197万円 | 143万円 | 106万円 | 75万円 |

| 1億円 | 385万円 | 315万円 | 262万円 | 225万円 |

| 1億5,000万円 | 920万円 | 747万円 | 664万円 | 587万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,217万円 | 1,125万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,799万円 | 1,687万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,539万円 | 2,350万円 |

| 3億5,000万円 | 4,460万円 | 3,735万円 | 3,289万円 | 3,100万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,154万円 | 3,850万円 |

| 4億5,000万円 | 6,480万円 | 5,492万円 | 5,029万円 | 4,600万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,962万円 | 5,500万円 |

| 5憶5,000万円 | 8,730万円 | 7,617万円 | 6,899万円 | 6,437万円 |

| 6億円 | 9,855万円 | 8,680万円 | 7,837万円 | 7,375万円 |

| 6億5,000万円 | 1億1,000万円 | 9,745万円 | 8,774万円 | 8,312万円 |

| 7億円 | 1億2,250万円 | 1億870万円 | 9,884万円 | 9,300万円 |

| 7億5,000万円 | 1億3,500万円 | 1億1,995万円 | 1億1,010万円 | 1億300万円 |

| 8億円 | 1億4,750万円 | 1億3,120万円 | 1億2,134万円 | 1億1,300万円 |

| 8億5,000万円 | 1億6,000万円 | 1億4,247万円 | 1億3,259万円 | 1億2,300万円 |

| 9億円 | 1億7,250万円 | 1億5,435万円 | 1億4,385万円 | 1億3,400万円 |

| 9億5,000万円 | 1億8,500万円 | 1億6,622万円 | 1億5,509万円 | 1億4,525万円 |

| 10億円 | 1億9,750万円 | 1億7,810万円 | 1億6,634万円 | 1億5,650万円 |

【法定相続人が配偶者と父母の場合の相続税額】

| 相続財産の総額 | 法定相続人 | |

|---|---|---|

| 配偶者+父母のいずれか1人 | 配偶者+父母の両方 | |

| 4,000万円 | 0万円 | 0万円 |

| 5,000万円 | 26万円 | 6万円 |

| 7,500万円 | 131万円 | 103万円 |

| 1億円 | 271万円 | 222万円 |

| 1億5,000万円 | 660万円 | 583万円 |

| 2億円 | 1,131万円 | 1,004万円 |

| 2億5,000万円 | 1,742万円 | 1,544万円 |

| 3億円 | 2,353万円 | 2,100万円 |

| 3億5,000万円 | 2,982万円 | 2,659万円 |

| 4億円 | 3,704万円 | 3,326万円 |

| 4億5,000万円 | 4,426万円 | 3,993万円 |

| 5億円 | 5,157万円 | 4,662万円 |

| 5憶5,000万円 | 5,935万円 | 5,384万円 |

| 6億円 | 6,713万円 | 6,106万円 |

| 6億5,000万円 | 7,495万円 | 6,831万円 |

| 7億円 | 8,301万円 | 7,608万円 |

| 7億5,000万円 | 9,106万円 | 8,386万円 |

| 8億円 | 9,912万円 | 9,164万円 |

| 8億5,000万円 | 1億717万円 | 9,942万円 |

| 9億円 | 1億1,523万円 | 1億720万円 |

| 9億5,000万円 | 1億2,342万円 | 1億1,499万円 |

| 10億円 | 1億3,231万円 | 1億2,333万円 |

【法定相続人が配偶者と兄弟姉妹の場合の相続税額】

| 相続財産の総額 | 法定相続人 | |||

|---|---|---|---|---|

| 配偶者+兄弟姉妹1人 | 配偶者+兄弟姉妹2人 | 配偶者+兄弟姉妹3人 | 配偶者+兄弟姉妹4人 | |

| 4,000万円 | 0万円 | 0万円 | 0万円 | 0万円 |

| 5,000万円 | 24万円 | 6万円 | 0万円 | 0万円 |

| 7,500万円 | 121万円 | 96万円 | 71万円 | 46万円 |

| 1億円 | 251万円 | 213万円 | 181万円 | 150万円 |

| 1億5,000万円 | 625万円 | 563万円 | 509万円 | 465万円 |

| 2億円 | 1,089万円 | 999万円 | 923万円 | 855万円 |

| 2億5,000万円 | 1,620万円 | 1,505万円 | 1,429万円 | 1,353万円 |

| 3億円 | 2,182万円 | 2,016万円 | 1,935万円 | 1,860万円 |

| 3億5,000万円 | 2,791万円 | 2,580万円 | 2,474万円 | 2,392万円 |

| 4億円 | 3,410万円 | 3,162万円 | 3,037万円 | 2,955万円 |

| 4億5,000万円 | 4,044万円 | 3,747万円 | 3,613万円 | 3,517万円 |

| 5億円 | 4,756万円 | 4,422万円 | 4,246万円 | 4,125万円 |

| 5憶5,000万円 | 5,469万円 | 5,097万円 | 4,883万円 | 4,747万円 |

| 6億円 | 6,181万円 | 5,772万円 | 5,521万円 | 5,385万円 |

| 6億5,000万円 | 6,894万円 | 6,447万円 | 6,158万円 | 6,022万円 |

| 7億円 | 7,606万円 | 7,122万円 | 6,830万円 | 6,660万円 |

| 7億5,000万円 | 8,319万円 | 7,797万円 | 7,506万円 | 7,297万円 |

| 8億円 | 9,031万円 | 8,472万円 | 8,180万円 | 7,935万円 |

| 8億5,000万円 | 9,756万円 | 9,150万円 | 8,855万円 | 8,572万円 |

| 9億円 | 1億543万円 | 9,919万円 | 9,582万円 | 9,285万円 |

| 9億5,000万円 | 1億1,331万円 | 1億688万円 | 1億313万円 | 1億16万円 |

| 10億円 | 1億2,118万円 | 1億1,457万円 | 1億1,045万円 | 1億747万円 |

【法定相続人が配偶者のみの場合の相続税額】

法定相続人が配偶者のみの場合は、配偶者の法定相続分(100%)が「配偶者の税額軽減」の対象となるため、相続税はかかりません。

【法定相続人が子の場合の相続税額】

| 相続財産の総額 | 法定相続人 | |||

|---|---|---|---|---|

| 子1人 | 子2人 | 子3人 | 子4人 | |

| 4,000万円 | 40万円 | 0万円 | 0万円 | 0万円 |

| 5,000万円 | 160万円 | 80万円 | 19万円 | 0万円 |

| 7,500万円 | 580万円 | 395万円 | 270万円 | 210万円 |

| 1億円 | 1,220万円 | 770万円 | 629万円 | 490万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,459万円 | 2,120万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,959万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 3億5,000万円 | 1億1,500万円 | 8,920万円 | 6,979万円 | 6,080万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,979万円 | 7,580万円 |

| 4億5,000万円 | 1億6,500万円 | 1億2,960万円 | 1億980万円 | 9,080万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,979万円 | 1億1,040万円 |

| 5憶5,000万円 | 2億1,500万円 | 1億7,460万円 | 1億4,979万円 | 1億3,040万円 |

| 6億円 | 2億4,000万円 | 1億9,710万円 | 1億6,980万円 | 1億5,040万円 |

| 6億5,000万円 | 2億6,570万円 | 2億2,000万円 | 1億8,989万円 | 1億7,040万円 |

| 7億円 | 2億9,320万円 | 2億4,500万円 | 2億1,239万円 | 1億9,040万円 |

| 7億5,000万円 | 3億2,070万円 | 2億7,000万円 | 2億3,490万円 | 2億1,040万円 |

| 8億円 | 3億4,820万円 | 2億9,500万円 | 2億5,739万円 | 2億3,040万円 |

| 8億5,000万円 | 3億7,570万円 | 3億2,000万円 | 2億7,989万円 | 2億5,040万円 |

| 9億円 | 4億320万円 | 3億4,500万円 | 3億240万円 | 2億7,270万円 |

| 9億5,000万円 | 4億3,070万円 | 3億7,000万円 | 3億2,499万円 | 2億9,520万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 | 3億4,999万円 | 3億1,770万円 |

【法定相続人が父母の場合の相続税額】

| 相続財産の総額 | 法定相続人 | |

|---|---|---|

| 父母のいずれか1人 | 父母の両方 | |

| 4,000万円 | 40万円 | 0万円 |

| 5,000万円 | 160万円 | 80万円 |

| 7,500万円 | 580万円 | 395万円 |

| 1億円 | 1,220万円 | 770万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 |

| 2億円 | 4,860万円 | 3,340万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 |

| 3億円 | 9,180万円 | 6,929万円 |

| 3億5,000万円 | 1億1,500万円 | 8,920万円 |

| 4億円 | 1億4,000万円 | 1億920万円 |

| 4億5,000万円 | 1億6,500万円 | 1億2,960万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 |

| 5憶5,000万円 | 2億1,500万円 | 1億7,460万円 |

| 6億円 | 2億4,000万円 | 1億9,710万円 |

| 6億5,000万円 | 2億6,570万円 | 2億2,000万円 |

| 7億円 | 2億9,320万円 | 2億4,500万円 |

| 7億5,000万円 | 3億2,070万円 | 2億7,000万円 |

| 8億円 | 3億4,820万円 | 2億9,500万円 |

| 8億5,000万円 | 3億7,570万円 | 3億2,000万円 |

| 9億円 | 4億320万円 | 3億4,500万円 |

| 9億5,000万円 | 4億3,070万円 | 3億7,000万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 |

【法定相続人が兄弟姉妹の場合の相続税額】

| 相続財産の総額 | 法定相続人 | |||

|---|---|---|---|---|

| 兄弟姉妹1人 | 兄弟姉妹2人 | 兄弟姉妹3人 | 兄弟姉妹4人 | |

| 4,000万円 | 40万円 | 0万円 | 0万円 | 0万円 |

| 5,000万円 | 160万円 | 80万円 | 19万円 | 0万円 |

| 7,500万円 | 580万円 | 395万円 | 270万円 | 210万円 |

| 1億円 | 1,220万円 | 770万円 | 629万円 | 490万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,459万円 | 2,120万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,959万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 3億5,000万円 | 1億1,500万円 | 8,920万円 | 6,979万円 | 6,080万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,979万円 | 7,580万円 |

| 4億5,000万円 | 1億6,500万円 | 1億2,960万円 | 1億980万円 | 9,080万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,979万円 | 1億1,040万円 |

| 5憶5,000万円 | 2億1,500万円 | 1億7,460万円 | 1億4,979万円 | 1億3,040万円 |

| 6億円 | 2億4,000万円 | 1億9,710万円 | 1億6,980万円 | 1億5,040万円 |

| 6億5,000万円 | 2億6,570万円 | 2億2,000万円 | 1億8,989万円 | 1億7,040万円 |

| 7億円 | 2億9,320万円 | 2億4,500万円 | 2億1,239万円 | 1億9,040万円 |

| 7億5,000万円 | 3億2,070万円 | 2億7,000万円 | 2億3,490万円 | 2億1,040万円 |

| 8億円 | 3億4,820万円 | 2億9,500万円 | 2億5,739万円 | 2億3,040万円 |

| 8億5,000万円 | 3億7,570万円 | 3億2,000万円 | 2億7,989万円 | 2億5,040万円 |

| 9億円 | 4億320万円 | 3億4,500万円 | 3億240万円 | 2億7,270万円 |

| 9億5,000万円 | 4億3,070万円 | 3億7,000万円 | 3億2,499万円 | 2億9,520万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 | 3億4,999万円 | 3億1,770万円 |

家族構成を入力してください。

保険活用

保険活用

経営の安全性を側面から支える

指導を実施します。

TKC企業防衛制度(企業のための生命保険活用)

人間の一身上のリスク・・・死亡リスク、生存リスク

TKCリスクマネジメント制度(企業のための損害保険活用)

- 財産上のリスク

- 身体上のリスク

- 賠償責任上のリスク

- 収益減少のリスク

TKC中小企業セーフティネット(企業のための共済制度活用)

- 小規模企業共済

- 中小企業倒産防止共済

- 中小企業退職金共済

資産防衛

資産防衛

~不動産活用・金融資産活用~

大切な資産を守るために、専門的な知識及び経験に基づいて、活用のアドバイスをします。

専門家がアドバイスします

税理士、公認会計士、プライマリー・プライベートバンカー、ファイナンシャル・プランナー

具体的なシミュレーションをします

事業収支計算、税金計算

悪徳業者から守ります

不動産活用⇒こんな悩みがありましたら、ご相談ください。

- 法人所有の不動産を有効活用したい

- 保育・介護・福祉等の社会貢献事業に関心がある

- 相続や事業資金の確保のために不動産を査定・売却したい

- 老朽化したアパート・借家を所有している

- 賃貸住宅経営を検討しているが入居が心配

- 遊休地の有効活用・賃貸(定期借地)や売却を考えている

- 土地区画整理・再開発・計画道路等の都市計画がある土地を所有している

- 空き家になった住まいの管理や固定資産税が負担になっている

- 空きが目立つ駐車場を所有している

- 医院・店舗の新規開業を考えている

- 新規開業に伴う事業用地を探している

- 不動産投資や収益物件に興味がある

- 戸建住宅・マンション・店舗・事務所等リフォームを考えている

- 事業継承に関して不動産の有効活用を考えている

- 賃貸住宅経営の相続対策に信託を活用したい

創業支援

創業支援

創業の夢をお手伝いします

「自分の店を持ちたい」「事業で成功したい」という、夢の実現をお手伝い

事業はその成長段階において、資金、人材、販売などのさまざまな経営課題に直面するものです。

事前にそれらをすべて予測することは困難ですが、大まかな成長経緯をつかんでおき、実現可能な夢かどうか、ストーリーを描いてみることが大切です。

創業に必要な事前チェック

創業前のチェック事項

創業にあたって次のような点を事前にチェックしておきましょう!

- 販売先や仕入れ先の確保

- 店舗や事務所、工場の確保

- 開業資金の準備

- 従業員の確保

- 市場や業界に関する情報の収集・分析

- 家族の理解を得ること

- 元の勤務先の理解を得ること 等

公的補助金のおすすめ

絶対申請しておきたい! 創業促進補助金

起業・創業や第二創業を行う方に対して、必要となる経費の一部を補助する事業です。※

定期的に募集が行われますので、募集時期を事前に確認しておく必要があります。

詳細は当事務所にお尋ねください。

※制度の概要は、中小企業庁のホームページをご参照ください。(経営サポート「創業・ベンチャー支援」へ)

なお、創業に係る補助金等の制度は、各都道府県や市区町村にもある場合があります。

公的な補助金等を事前に確認しておきましょう。

「創業計画」作成のサポート

- 事業は自分の思い描いた成長の道すじに沿って進めていくことが大切です。

- そのため、成功に導くためのシナリオ「創業計画」をきちんと立てる必要があります。

- 当事務所では、次のような観点から創業計画の作成をサポートします。

- 創業するための設備と必要資金は?

- 誰に、何を、どれだけ売るか?

- どこから、何を、どれだけ仕入れるか?

- どんな人を何人採用するか?

- 経費はいくらかかるか?

- 具体的な計画は?

創業後の経営サポート

創業計画が予定通り進んでいるかを確認するためには、毎日きちんと取引を記録しなければなりません。

また、日々記帳(入力)することは、商取引のトラブルから自社を守ることになります。そして、タイムリーな月次決算を行うことが強い財務体質の会社を作ることにつながります。

当事務所では、毎月貴社を訪問し、経理について以下のサポートを

いたします。

- 会計ソフトの導入支援

- 会社が行う必要のある日々の記帳(入力)の指導

- 契約書・領収書・請求書など日々の取引で発生する書類の保存・

管理方法の指導 - 業績が計画どおりに進んでいるかの確認方法

事業発展支援

事業発展支援

社長さんの”夢の実現”に向けて事業計画の策定を支援します

業績管理体制の構築による黒字化体質への転換をご支援します

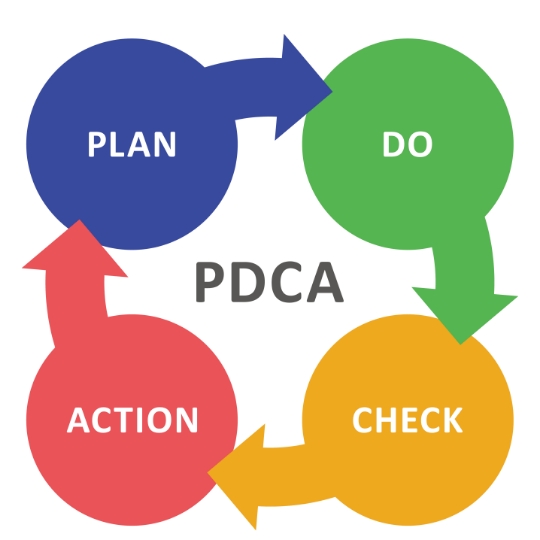

”夢の実現”に向けた事業計画の作成と達成のために、自社の現状を踏まえた上で目標設定を行い、それを達成するための事業計画を作成する。(P)

毎月、計画値(予算)と実績の差異を確認し、打ち手を考える。(D)

四半期毎に、今後の対策を検討するための業績検討会を行う。(C)

業績検討会で見つかった問題点を解決するための対策を行う。(A)

このような業績管理体制(PDCA※サイクル)を社内に構築することが重要です。

※PDCA : Plan(計画)、Do(実行)、Check(検証)、Action(対策)

このような業績管理体制(PDCA※サイクル)を社内に構築することが重要です。

※PDCA : Plan(計画)、Do(実行)、Check(検証)、Action(対策)

「中期経営計画」の策定をサポート

中期経営計画を策定する目的は、3~5年後に達成すべき自社の経営目標を設定し、「これから、何をなすべきか」を明らかにすることです。

当事務所では次のような流れで、貴社の中期経営計画の策定をサポートします。

現状確認と問題点の抽出

「貴社の過去3期分の業績確認」と、「貴社と同業他社(黒字企業・優良企業)との比較分析」を行い、問題点を抽出します。

将来予測と対策の検討

「このままだと、こうなる」という予測を行い、これを基礎として経営改善・経営革新を行うための対策を盛り込んだ計画を策定します。

中期経営計画の確認

策定した計画を達成するための具体的な行動計画をまとめ、計画書を完成させます。

「短期経営計画」の策定をサポート

当事務所では、短期経営計画を次のいずれかの方法で策定します。

1.中期経営計画を策定している場合は、その初年度を翌期の計画として、短期経営計画を策定します。

2.経営者への簡単な質問(5 つ)から短期経営計画を策定します。(簡便法)

販売計画・設備投資計画・資金繰り計画の策定

より詳細な計画を策定するため、商品別・得意先別の販売計画や、設備投資計画、資金繰り計画を策定します。

行動計画のまとめ

翌期の目標を達成するための具体的な行動計画をまとめ、計画書を完成させます。

行動計画に記載された実行可能な業務を着実に行っていくと、その成果が経営数値となって反映されます。

「予算実績比較」・「対策検討」

をサポート

計画を策定したら、行動計画に沿って日常業務を遂行する必要があります。

実行すると、その結果が数字として表れますので、月次で予算と実績の差をチェックします。

そして、実績が予算に届かない場合は、どのような対策を行うか検討します。

当事務所では、「予算と実績の比較」と「対策の検討」を行うため、以下のサポートを行います。

予算と実績を解説

予算と実績を、グラフを使って分かりやすく解説します。そして問題点を様々な角度から検討し、どのような対策を講じることができるかアドバイスします。

期末までの業績予測

最新業績をもとに、期末までの業績予測を行います。

なお、この時点で業績予測に基づく必要納税額を事前にお知らせします。

決算対策のアドバイス

決算予測と納税額の試算に基づき、決算までに間に合う具体的な決算対策をアドバイスします。

なお、当事務所がご提案する決算対策は、すべて法令に準拠した範囲内とさせていただきます。

経営改善支援

経営改善支援

「経営改善計画」の策定をご支援します

- 現状診断と5か年予測

-

まずは現状診断から!

- ①TKC経営指標とベンチマーキングによる改善ポイントの抽出

- ②現状から見た将来の予測(このままだと、こうなる)

- 経営改善計画の作成

-

次に、経営改善計画書の作成を!

- ③業績回復・改善のための具体策の検討

- ④経営目標達成のための行動計画の策定

- ⑤経営改善計画書(B/S・P/L・C/F 等)の提供

- 金融機関への定例報告資料

(モニタリング) -

業績管理の仕組み作りをご支援します!

- ⑥計画と実績の差異の検証

- ⑦業務改善のための打ち手の検討

現状診断・5か年予測サービス

事前にご準備いただいた資料と現状に関するヒアリングを基に、貴社の5か年予測と、経営改善のための課題整理を行います。なお、その結果を「診断結果・5か年予測」として提供します。

対象:売上高1億円未満、標準時間:5時間

(注)売上高1億円以上は、標準時間が10時間となります。

支援概要

- ①ヒアリングによる現状把握

- ②経営改善の課題整理

- ③現状分析

- ④診断結果および予測の報告

提供する資料等(「診断結果・5ヵ年予測」)

- ①3期比較変動損益計画書

- ②3期比較貸借対照表

- ③3期比較経営分析表

- ④5ヵ年変動損益計画書

- ⑤5ヵ年損益計画書

- ⑥5ヵ年貸借対照表

- ⑦5ヵ年予測キャッシュ・フロー計画書

- ⑧商品グループ別売上高表

- ⑨現状から見た将来の予測表

- ⑩既存借入金返済計画表

- ⑪TKC経営指票

経営改善計画作成サービス

事前にご準備いただいた資料と現状に関するヒアリングおよび今後実施を予定している対策に関するヒアリングを基に、貴社の5か年予測と売上高・限界利益計画表、経営改善・経営革新の対策スケジュール表および目標達成のための行動計画表の作成を行います。

なお、その結果を「経営改善計画書」として提供します。(赤文字のサービスが追加されます。)

支援概要

- ①ヒアリングによる現状把握

- ②経営改善の課題整理

- ③現状分析

- ④診断結果および予測の報告

- ⑤対策内容のヒアリング

- ⑥行動計画の作成

- ⑦経営改善計画の提供・報告

提供する資料等(「経営改善計画書」)

- ①3期比較変動損益計画書

- ②3期比較貸借対照表

- ③3期比較経営分析表

- ④5ヵ年目標変動損益計画書

- ⑤5ヵ年目標変動損益計画書

- ⑥5ヵ年目標貸借対照表

- ⑦5ヵ年予測キャッシュ・フロー計画書

- ⑧商品グループ別売上高表

- ⑨売上高・限界利益計画表

- ⑩経営改善・経営革新の対策スケジュール表

- ⑪目標達成のための行動計画表

- ⑫既存借入金返済計画表

- ⑬TKC経営指票

金融機関への定例報告(モニタリング)資料作成支援サービス

経営改善計画作成の内容に加え、短期経営計画策定支援、四半期業績検討会の開催支援および月次経営資料(予算実績管理)情報の提供を行い、P(Plan)-D(Do)-C(Check)-A(Action)サイクルの定着を目標とした業績管理の仕組み作りをご支援します。

さらに、金融機関が貸付条件変更を行った融資先に提出を求める「経営改善計画が予定通り進捗しているかどうかの報告書(モニタリング)」の作成を支援します。

なお、当サービスのご利用に当たっては「業績管理システム(FX2)」による業績管理体制の構築をお勧めします。(青文字のサービスが追加されます。)

対象:売上高1億円以上、1年契約

支援概要

- ①ヒアリングによる現状把握

- ②経営改善の課題整理

- ③現状分析

- ④診断結果および予測の報告

- ⑤対策内容のヒアリング

- ⑥行動計画の作成

- ⑦経営改善計画の提供・報告

- ⑧短期経営計画策定支援

- ⑨四半期業績検討会の開催支援

- ⑩月次財務(予算実績管理)情報

の提供及び指導

上記①から⑩

- ⑪業績管理システム(FX2)による月次の業績管理体制の構築支援

提供する資料等(「経営改善計画書」等)

- ①3期比較変動損益計算書

- ②3期比較貸借対照表

- ③3期比較経営分析表

- ④5か年目標変動損益計算書

- ⑤5か年目標損益計算書

- ⑥5か年目標貸借対照表

- ⑦5か年予測キャッシュ・フロー計算書

- ⑧商品グループ別売上高表

- ⑨売上高・限界利益計画表

- ⑩経営改善・経営革新の対策スケジュール表

- ⑪目標達成のための行動計画表

- ⑫既存借入金返済計画表

- ⑬TKC経営指標

- ⑭継続MASによる経営分析資料

- ⑮月次経営資料(同業他社比較情報を含む)

上記①から⑮

- ⑯業績管理システム(FX2)の業績管理資料

FX2は経営者のための最強の業績管理ツールです。

日々刻々と変わりゆく経営環境を勝ち抜き、黒字経営を継続していくためには、企業のトップに迅速かつ戦略的な意思決定が要求されます。

戦略財務情報システム「FX2」は、そのような経営者の意思決定を支援する最強の業績管理ツールです。

社長さんご自身が、自信を持って、業績と事業計画を説明できるようにします

経営改善計画の策定と進捗の確認をサポートします

経営改善計画とは、企業が現在あるいは今後抱える問題(売上減少や資金繰り悪化等)を、あらかじめ把握し、その改善策を計画に落とし込んだものです。

当事務所では、「経営改善計画」の策定と、計画の進捗状況を確認するための仕組み作りをご支援します。

経営改善計画が必要な理由

社会経済環境の大きな変化に対応しながら、中小企業が事業を継続するためには、自律的な問題解決能力を身につけなければなりません。

「認定経営革新等支援機関による支援のご案内 」(金融庁パンフレット)

- 自社の財務内容や経営状況の分析や得意先・仕入先との取引状況の分析を行いたい。

- 業績を改善させるために事業計画を作成したい。

- 分析結果を活かして、取引先を増やしたい、販売を拡大したい。

- 事業計画の内容や計画の進捗状況を円滑に金融機関に報告したい。

このような環境下における当事務所の支援内容は、以下のとおりです。

- 経営の「見える化」

- 経営改善計画の策定

- 経営改善計画の予定と実績の差異確認

- 中小企業の会計に関する基本要領の定着

- 金融機関のモニタリング対応

貴社がこのような悩みを抱えている場合は、是非、当事務所にご相談ください。

「経営改善計画」の策定をサポート

「経営改善計画」策定のステップ

- 自社の現状を確認する。

- 事業内容、財務、収益の3分野から経営課題をまとめる。

- 経営課題に対する具体的な解決策を検討する。

- このシミュレーションを繰り返し「経営改善計画」をまとめる。

- 必要に応じて、貴社の業種に精通した専門家のアドバイスを受けられます。

当事務所は、経営改善計画策定をTKCシステムや中小企業支援の専門家によるネットワークでバックアップいたします。

計画策定後をサポート

経営改善計画は、作っただけでは意味がありません。

金融機関は、計画の進捗状況を確認するため、定期的なモニタリングを企業に行います。

当事務所では、以下のサポートを通して、社長ご自身が計画の進捗状況を確認できる仕組み作りを支援します。

- 月次巡回監査(毎月貴社を訪問します。)

FX2やe21まいスター等の自計化システムの導入・運用サポートを行い、社長がいつでも最新業績を確認できるような体制作りをご支援します。 - 年4回の業績検討会の開催を支援します。

予算と実績を比較し、課題の検討が行える場を設けます。 - 「行動計画表」の予定と実績の差異確認を支援します。

業績検討会の中で、行動予定と実績の差異分析が行える場を設けます。 - 経営改善計画の策定支援、社長の最新業績の確認、四半期毎の業績検討会をとおして、業績管理をご支援します。

経営改善計画の策定支援から計画策定後のサポートまで、当事務所におまかせください。

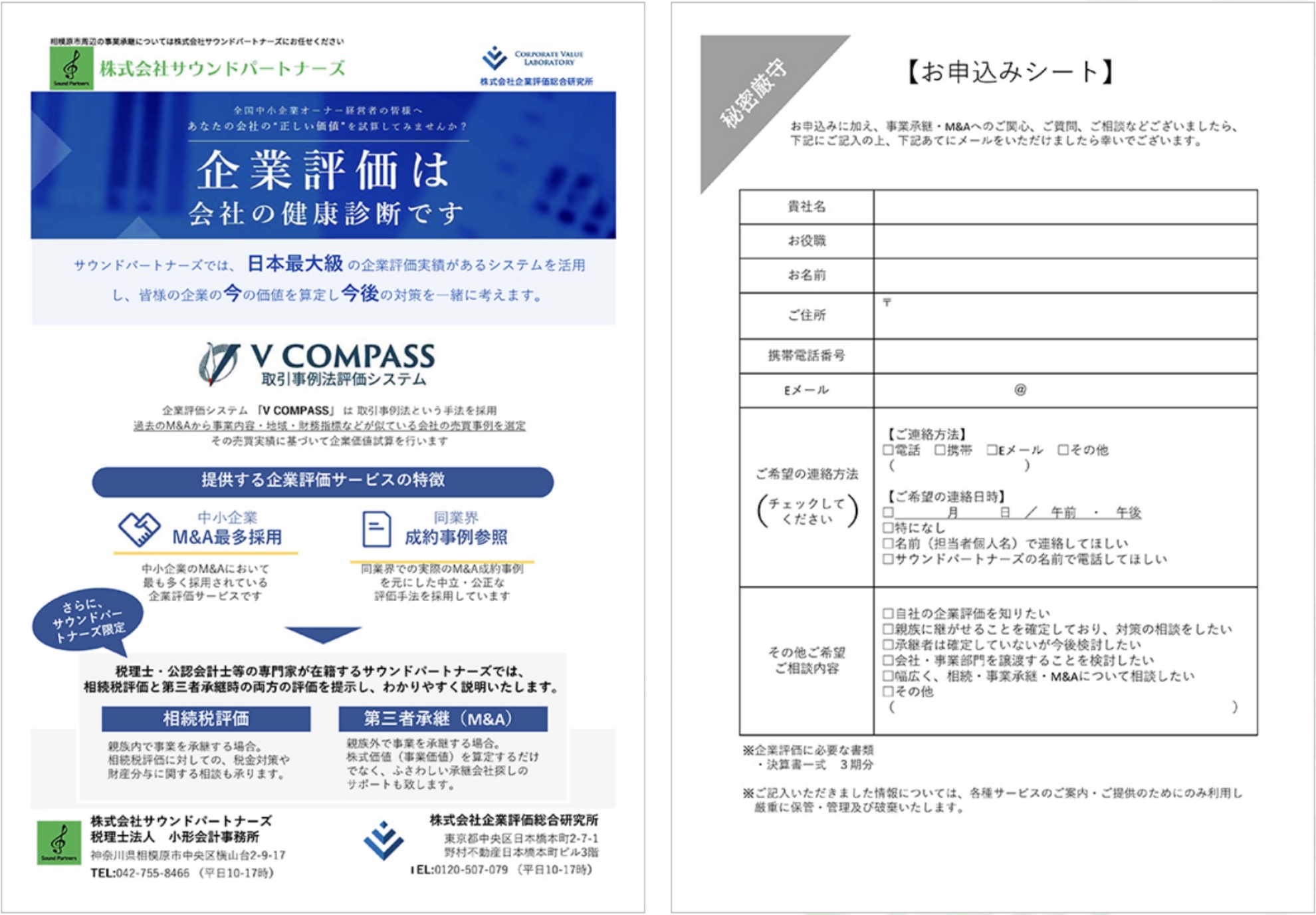

企業評価業務

企業評価業務