COLUMN

コラム

SCROLL

2025.03.10 税務コラム

法人税確定申告書の別表4と別表5のチェック項目 /税務コラム〜[vol.010]

法人税の確定申告書には、基本的に全ての会社が提出する別表4と別表5があります。この記事では、別表4と別表5でチェックすべき事項をご紹介いたします。

CONTENTS

なぜ法人税確定申告書の別表4と別表5をチェックする必要があるか

税務調査では、調査官は事前に申告書のチェック(税務署では申告審理と呼んだりします。)を行い、調査当日、会社に不明点を聴いて確認します。個人事業主と異なり、申告書の仕組みが少し複雑です。会計上経費になっても、法人税の計算上経費にならない科目もあります。

また、統括官が申告書の中身を見て、不審点があれば税務調査に選ぶこともあります。したがって、申告書を正確に記載することは大切です。

そして、税務調査が終わると、税務署の審理担当が、税務調査で修正すべき点だけでなく、申告書を更にチェックします。

法人税申告書は多くの別表から構成されています。損益計算書・貸借対照表、内訳書の数字が、各別表に反映されているかどうか、各別表相互間の数字が合っているかどうかを確認します。また、別表4には各別表から数字が集約され、別表5で会計上の財務諸表と税務上の取り扱いの差異を調整しています。その中で、税金の処理についての理解は欠かせません。申告書の中でも別表4と別表5は、税務上の損益計算書と貸借対照表と言われることがあり、大切な役割を果たしています。

なお、事業年度ごとに別表の様式が変わっている場合がありますので、必ず、該当事業年度の別表を使うようにしてください。また、別表5は前事業年度の期末の金額が繰り越されてきますので、前事業年度の申告書を引き継ぐかたちで作成することになります。

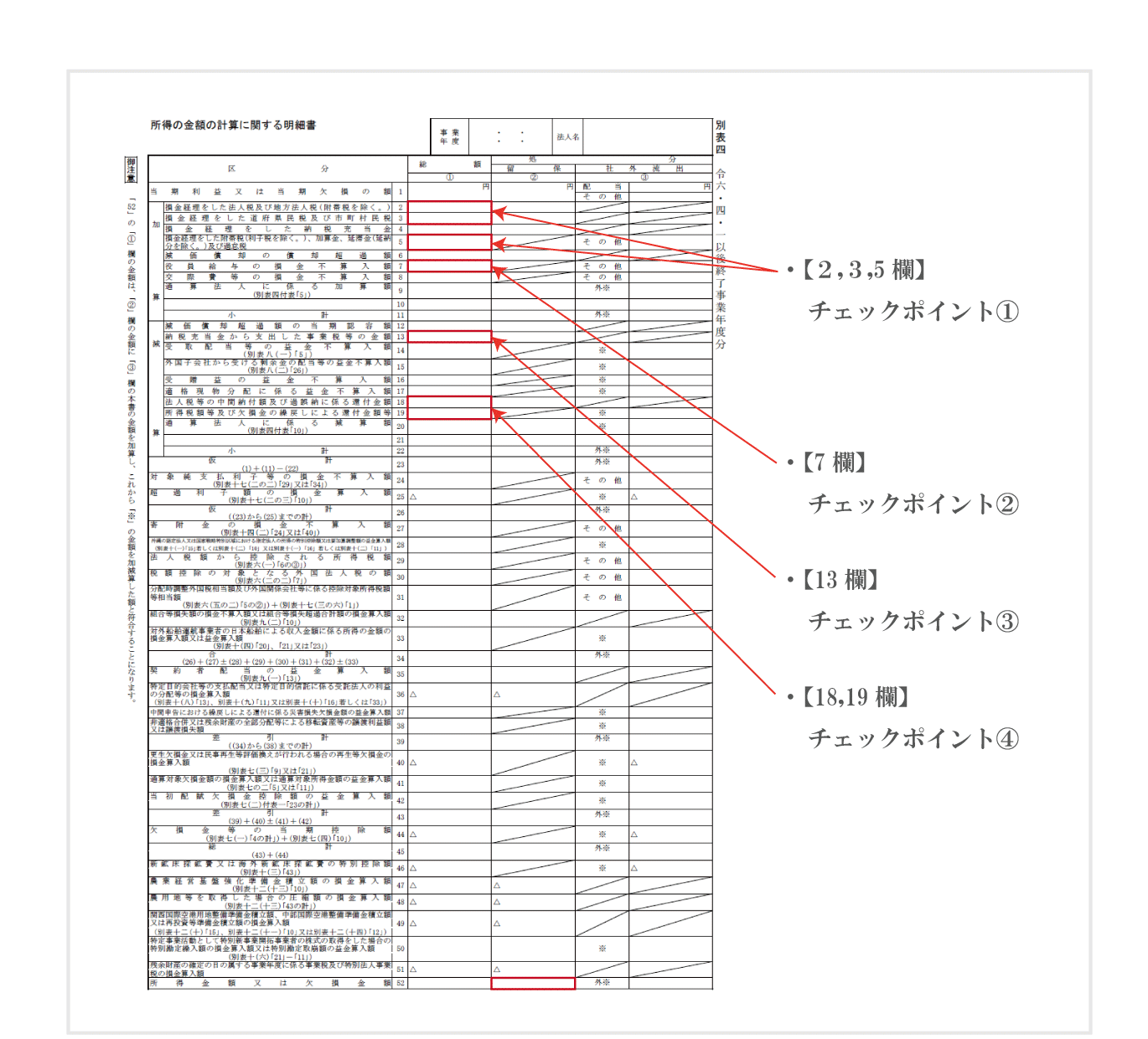

法人税確定申告書の別表4

・チェックポイント① 【2,3,5欄】

別表5(2)の5,10,15,24~29の⑤欄におけるプラス金額が加算されていますか。

・チェックポイント② 【7欄】

「役員給与等の内訳書」のその他欄が加算されていますか。

・チェックポイント③ 【13欄】

別表5(2)の19の③④欄におけるプラス金額が減算されていますか。④については別で減算されている場合もあります。

・チェックポイント④ 【18,19欄】

別表5(2)の5,10,15,24~29の⑤欄におけるマイナス金額で「雑益等の内訳書」に記載されている収益計上額が減算されていますか。

・源泉所得税

別表5(2)の22,23の③④欄において充当金の取崩しや仮払経理により納付した源泉所得税が減算されていますか。

・評価損

有価証券の評価損等で税務上認められていない金額が加算されていますか。また、減算されている場合には、売却等により減算する利用が生じていますか。

・消費税

忘れがちですが、加算、減算している項目の中で、消費税法上課税取引となるものが、消費税の申告書に反映されているかどうかを確認する必要があります。特に、法人税の申告書の提出期限を延長しており、消費税の申告書の提出が先になる場合には注意が必要です。

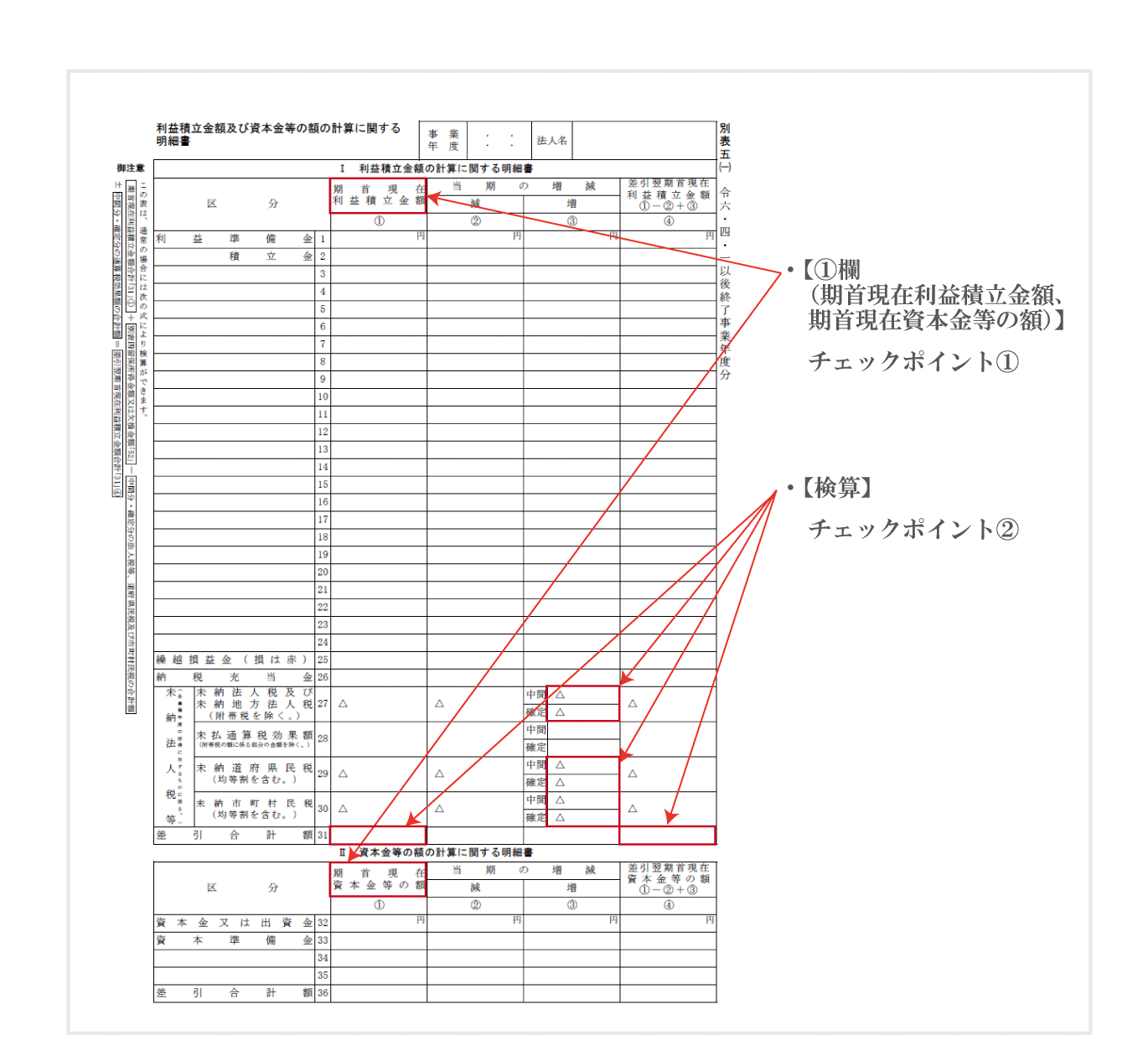

法人税確定申告書の別表5(1)

・チェックポイント① 【①欄(期首現在利益積立金額、期首現在資本金等の額)】

項目と金額が、前事業年度の「差引翌期首現在利益積立金額」、「差引翌期首現在資本金等の額」と一致していますか。

・チェックポイント② 【検算】

検算式(別表4の52の②+31の①欄+27,29,30の③欄の合計=31の④欄)が一致していますか。未収還付法人税等が計上されている場合にはその分の差異が生じます。税務職員もこの検算は必ず行っています。

・引当金等

税務上認められていない賞与引当金、退職給与引当金、繰延税金資産・負債が加減算されており、「差引翌期首現在利益積立金額」に残った金額と貸借対照表の金額と一致していますか。

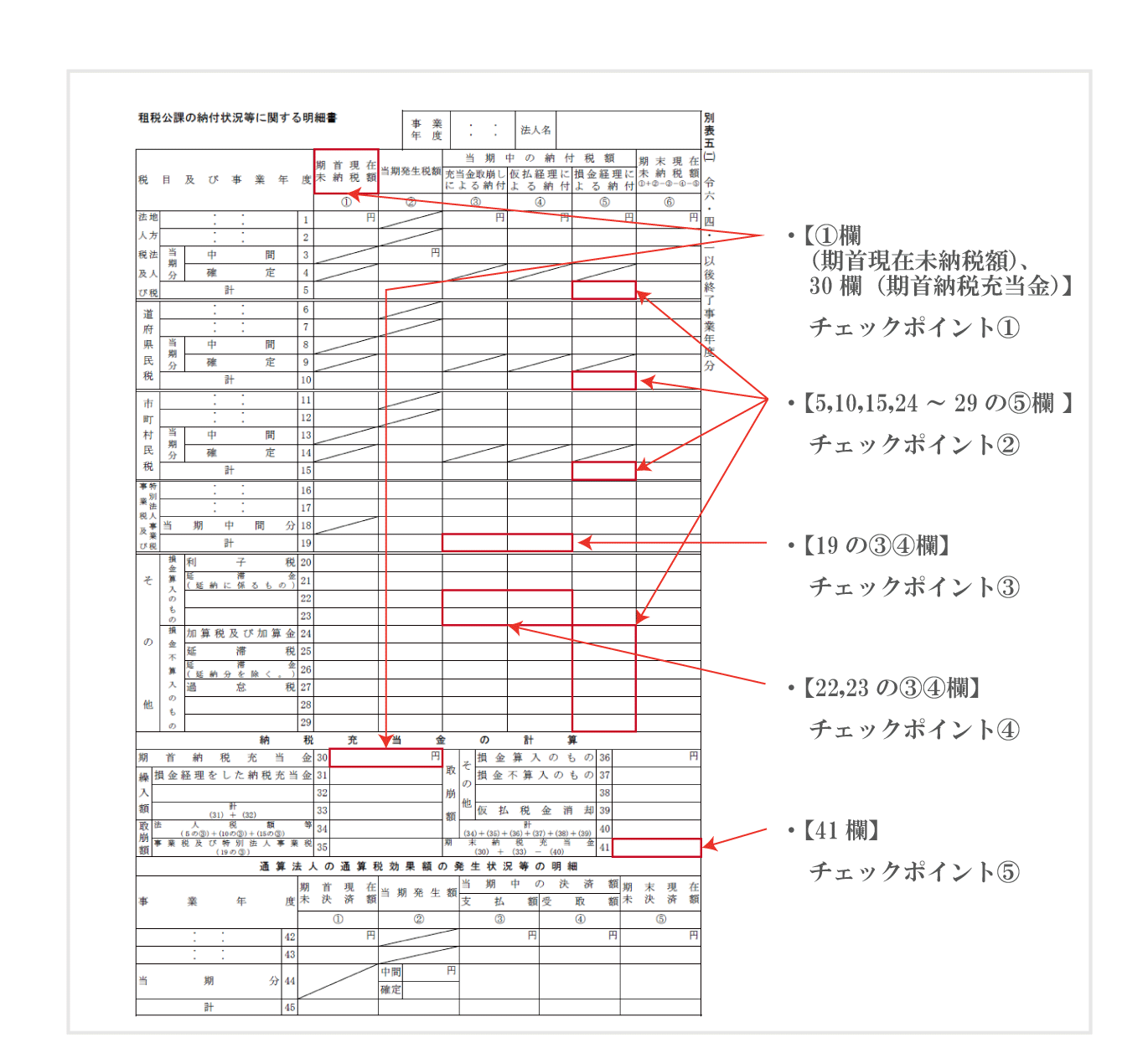

法人税確定申告書の別表5(2)

・チェックポイント① 【①欄(期首現在未納税額)、30欄(期首納税充当金)】

金額が前事業年度の「期末現在未納税額」、「期末納税充当金」と一致していますか。

・チェックポイント② 【5,10,15,24~29の⑤欄】

プラス金額が別表4の2,3,5欄で加算されていますか。

マイナス金額で「雑益等の内訳書」に記載されている収益計上額が、別表4の18,19欄で減算されていますか。

・チェックポイント③ 【19の③④欄】

プラス金額が別表4の13欄で減算されていますか。④については別で減算されている場合もあります。

マイナス金額が別表4で加算されていますか。

・チェックポイント④ 【22,23の③④欄】

充当金の取崩しや仮払経理により納付した源泉所得税が別表4で減算されていますか。

・チェックポイント⑤ 【41欄】

貸借対照表の未納法人税等と一致していますか。

法人税確定申告書の別表のチェック項目について更に詳しく知りたい場合

国税庁ホームページのこちらには法人税の申告書の様式だけでなく、合わせて「■申告書作成上の留意点」が掲載されています。上記で紹介したチェック事項を含めて、より詳しく解説されていますので、詳しく知りたい方はご覧ください。

別表4や別表5だけでなく他の別表についても掲載されていますので、申告書の作成の参考にしてみてはいかがでしょうか。

監修者プロフィール

川口 誠(カワグチ マコト)

国税局では高度な調査力が必要とされる調査部において、10年以上にわたって上場企業や外国法人等の税務調査に従事する。また、国税庁においては、全国の国税局にある調査部の監理・監督を行い、国税組織の事務運営にも携わる。

略歴

平成24~28年 東京国税局 調査第四部各調査部門、調査第一部調査管理課

平成29~30年 国税庁 調査査察部 調査課

令和元~5年 東京国税局 調査第一部 国際調査課、国際調査管理課、広域情報管理課

令和6年 ON税理士法人と業務提携

実績

中小企業から上場企業等まで100以上の会社の税務調査を行う。

メディア・著書

「元国税の不動産専門税理士が教える!不動産投資 節税の教科書」

資格・免許

税理士

CONTACT各種お問い合わせ

税務に関するあらゆる課題は

ON税理士法人に

お任せください

お電話でのお問い合わせ