COLUMN

コラム

SCROLL

2025.04.10 税務コラム

法人の中小企業倒産防止共済(経営セーフティ共済)による節税/税務コラム〜[vol.011]

中小企業倒産防止共済(経営セーフティ共済)制度に加入している企業や事業者等は約64万になります(中小企業基盤整備機構のホームページ、令和6年3月末現在)。この制度は税金対策の面からも有効と言われています。

CONTENTS

中小企業倒産防止共済(経営セーフティ共済)とは

中小企業倒産防止共済(経営セーフティ共済)制度は、取引先が倒産した場合に中小企業が連鎖倒産や経営難になることを防ぐための制度です。セーフティ共済や倒産防と略して呼ばれることがあります。経済産業省が所管している独立行政法人中小企業基盤整備機構が事業として行っています。

加入資格は、1年以上事業を行っている中小企業者であり、業種ごとに資本金や従業員数によって上限が決められていますので、中小企業基盤整備機構のホームページで確認してみてください。

掛金は月額5千円から20万円までの範囲で選択し、費用に計上することができます。増額、減額もすることができますので、利益が増えそうな年に増やしたり、利益が減りそうな年に減らしたりして、税金を考慮して金額を決めることができます。ただし、令和6年度税制改正で、解約後2年間は再加入しても、費用計上することができなくなりましたので注意が必要です。掛金は総額800万円までになります。

12か月未満で解約すると掛け捨てになってしまいますが、12か月以上納めていると掛金総額の80%、40か月以上ですと掛金総額の全額が解約手当金として戻ってきます。

取引先が倒産し、売掛金等の回収することができなくなった場合に、その売掛金等の金額に相当する額を、無担保、無保証人で掛金総額の10倍である8,000万円までの範囲内で、借り入れることができます。ただし、借入金の10%が控除されてしまうため、借入による利用を目的とするのには適さないと言えます。

また、取引先が倒産しなくても、解約手当金の95%を一時貸付金として金利0.9%(令和6年4月1日時点)、期間1年で借りることもできます。

中小企業倒産防止共済(経営セーフティ共済)の会計と法人税法における処理

法人には、セーフティ共済を支払った場合に2通りの処理の方法があります。

会計費用計上→法人税法では特に何もしない

会計上「保険料」等として費用に計上し、法人税法上では特に処理はしません。

会計資産計上→法人税で損金処理

会計上「保険料積立金」等として資産に計上し、法人税法上では別表4で損金(法人税法上の費用)の額として減算していきます。

先ほどの処理と異なり、決算書には資産として計上されることになり、その分、純資産、自己資本が増加することになります。融資の際に、金融機関や保証会社が法人税申告書の別表4でセーフティ共済の調整まで加味して判断するかどうかはさておき、決算書の見栄えは、会計上費用に計上するよりも良くなります。

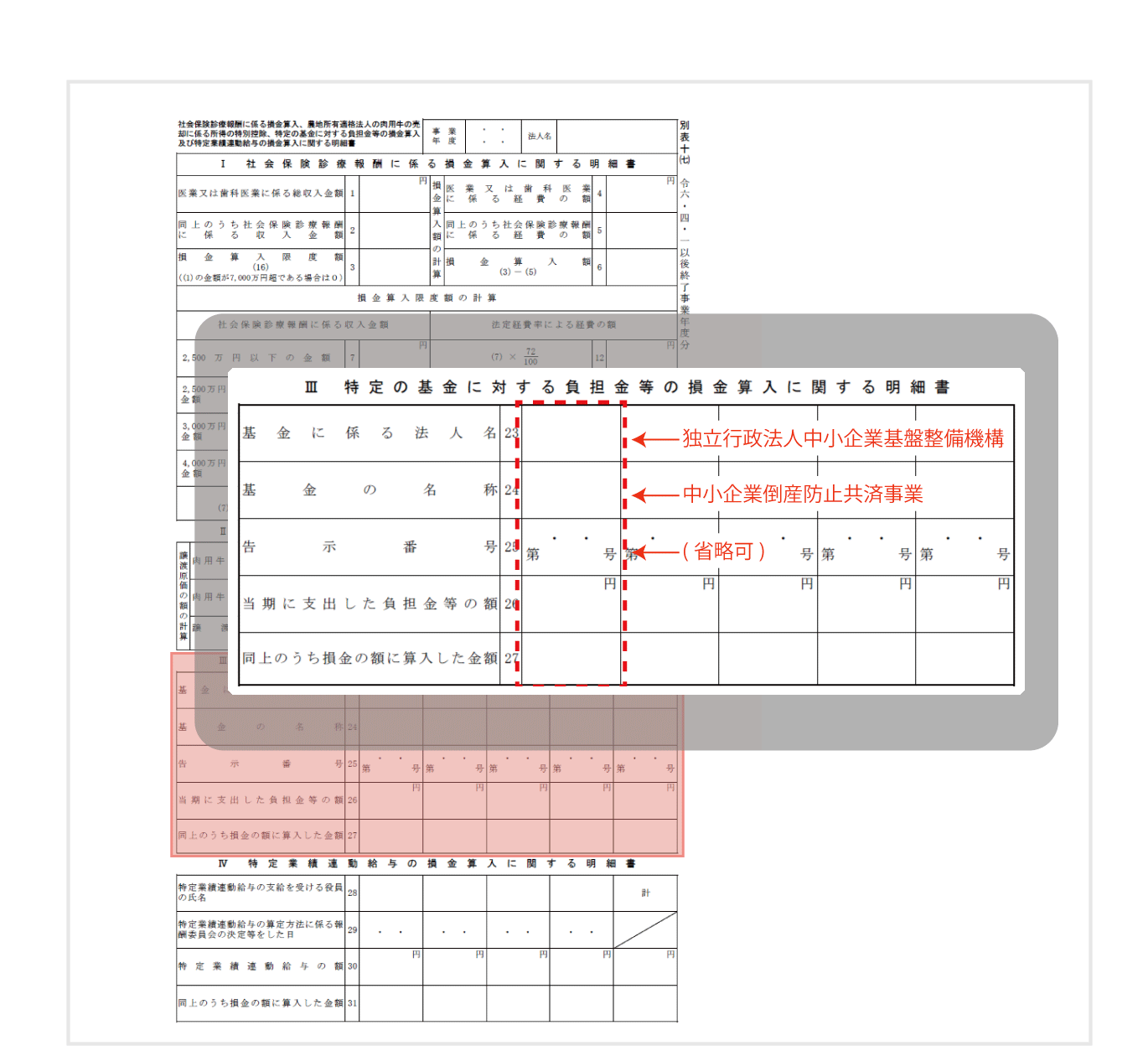

法人税申告書に別表10(7)と適用額明細書の添付が必要

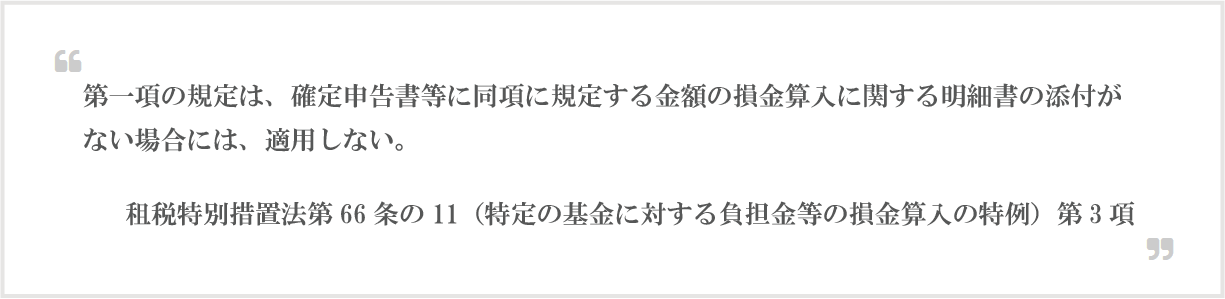

法令では別表10(7)の添付がない場合には適用しないと以下の通り規定されていますので、提出漏れに注意してください。

別表10(7)の「26」欄には支払った金額を記載し、通常、同じ金額を損金の額として「27」欄に記載することになります。

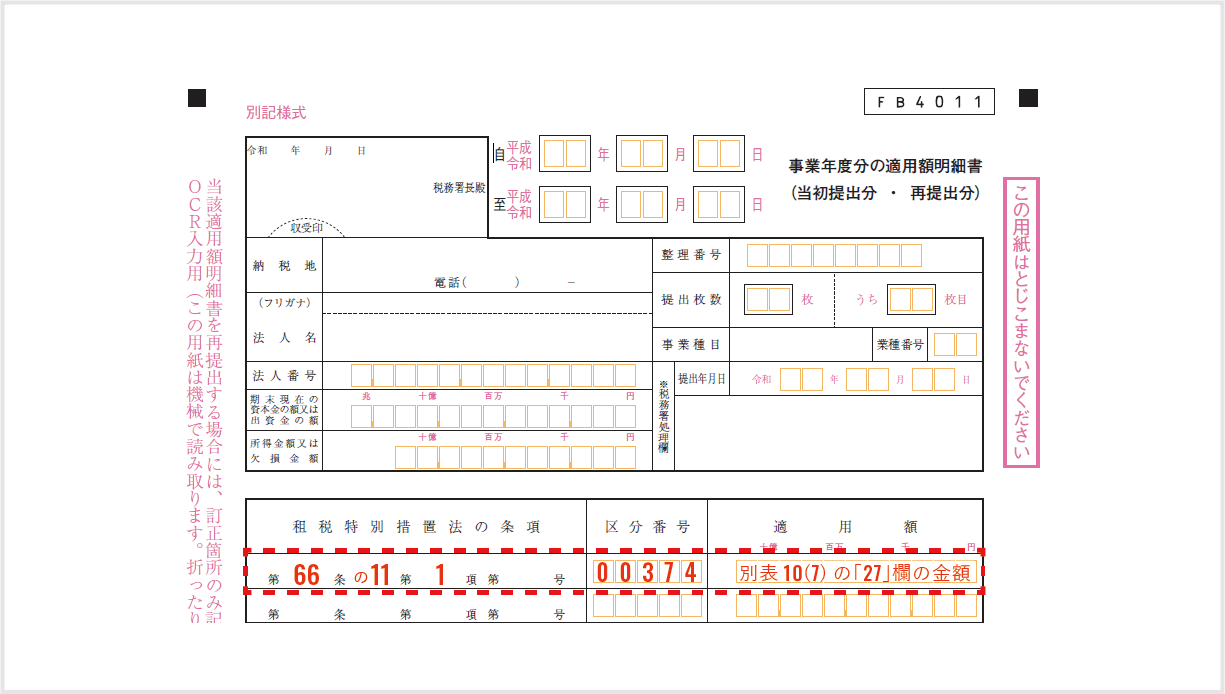

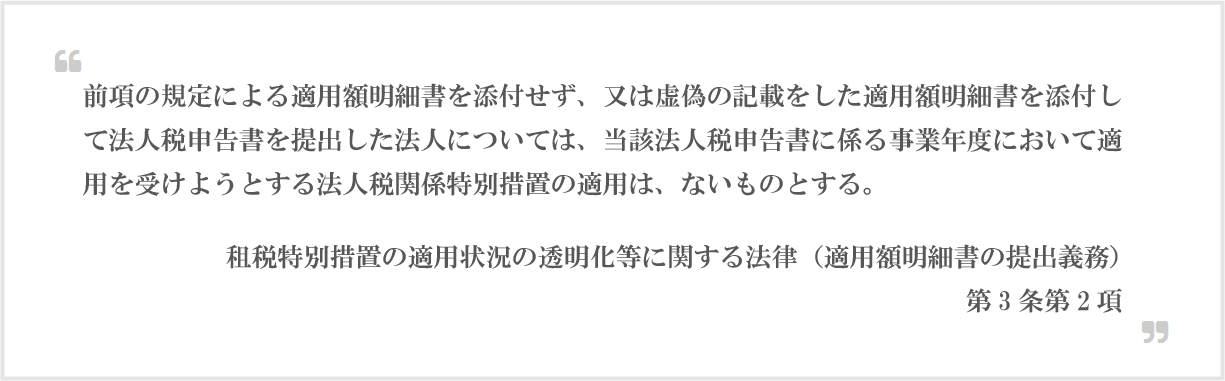

また、適用額明細書に、適用法令、決められた区分番号、損金の額に算入した金額を記載して添付しないと適用がないと以下の通り規定されています。

ただし、次の3項では、添付がない申告書の提出があった場合であっても、適用額明細書の提出があったときは、適用することができると規定されていますので、後からでも忘れずに提出するようにしましょう。

中小企業倒産防止共済(経営セーフティ共済)を使った節税は出口戦略が重要

セーフティ共済を解約すると解約返戻金を収益に計上する必要があります。

したがって、解約時に青色欠損金を有する場合には、収益計上により所得金額が出たとしても欠損金の控除を受けることで税金を抑えることができます。また、突発的に発生する費用が計上される場合には、収益と相殺することができます。例えば、退職金、従業員の賞与、大規模な修繕費用、固定資産の除却損・売却損等が考えられます。

解約するタイミングは、40か月以上ですと掛金全額が戻ってきますので自由に決めることができるのもメリットです。ただし、将来解約返戻金としてお金が戻ってくることがわかっていても、掛金を支払うことによってお金の支払いが生じるため、セーフティ共済による税金対策は無理のない範囲内で行うことが大切です。

監修者プロフィール

川口 誠(カワグチ マコト)

国税局では高度な調査力が必要とされる調査部において、10年以上にわたって上場企業や外国法人等の税務調査に従事する。また、国税庁においては、全国の国税局にある調査部の監理・監督を行い、国税組織の事務運営にも携わる。

略歴

平成24~28年 東京国税局 調査第四部各調査部門、調査第一部調査管理課

平成29~30年 国税庁 調査査察部 調査課

令和元~5年 東京国税局 調査第一部 国際調査課、国際調査管理課、広域情報管理課

令和6年 ON税理士法人と業務提携

実績

中小企業から上場企業等まで100以上の会社の税務調査を行う。

メディア・著書

「元国税の不動産専門税理士が教える!不動産投資 節税の教科書」

資格・免許

税理士

記事に関連する当事業内容

記事に関連する

当事業内容

CONTACT各種お問い合わせ

税務に関するあらゆる課題は

ON税理士法人に

お任せください

お電話でのお問い合わせ