COLUMN

コラム

SCROLL

2025.04.10 税務コラム

法人の旅費日当等を使った節税では金額設定が大切/税務コラム〜[vol.012]

法人が旅費日当等を支払うと費用に計上することができ、受け取った役員や従業員側でも非課税になるため有効な税金対策と言えます。

ただし、旅費日当等を定額で支給する場合には、不相当に高額ですと現物給与として給与課税される可能性もありますので、慎重に金額設定を行う必要があります。

旅費日当等の支給状況

役員や従業員が出張すると、交通費や宿泊料に加え日当が支給されることがあります。この日当は、交通費や宿泊料以外で経費を補填するために支給されるものです。

2021年度に財務省が公表した「民間企業の旅費及び国内宿泊料金に関する実態調査」(上場企業等対象)によると、83.3%の企業が日当(昼食費を含む諸雑費)、29.5%の企業が日当(出張地域内を巡回する場合の交通費)を定額で支給しています。後ほど触れますが、日当は昼食代と諸雑費が1/2、目的地内を巡回するための交通費が1/2という構成で運用されていることが多いです。

また、宿泊料の定額支給は37.2%と、実費支給(30.2%)、上限付実費支給(32.1%)を上回っています。

一方で、鉄道運賃等の交通費は実費で支給する企業が9割以上を占めています。

上記調査結果では、交通費が実費で支給されているので金額設定に問題は生じませんが、日当や宿泊料については定額で支給している会社もありますので、その際、金額設定において課税の問題が生じる可能性が出てきます。

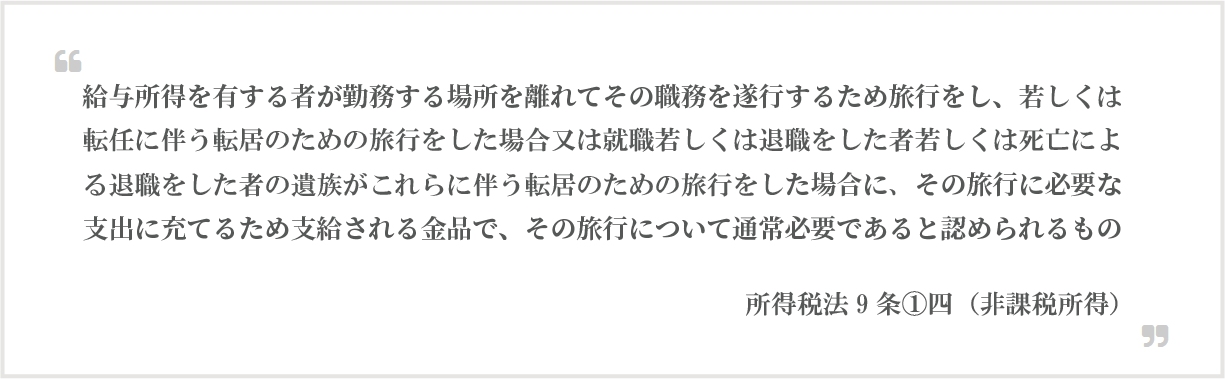

役員や従業員の旅費日当等はなぜ非課税となるのか

所得税法には、旅費日当等は非課税であると規定されています。なぜなら、役員や従業員が業務を行う上で必要な経費として利用されるという前提があるからです。

ここで大切なことは、いくらでも支給すれば非課税になるわけではなく、「旅行に必要な支出に充てるため支給される金品で、その旅行について通常必要であると認められるもの」に限るという点です。

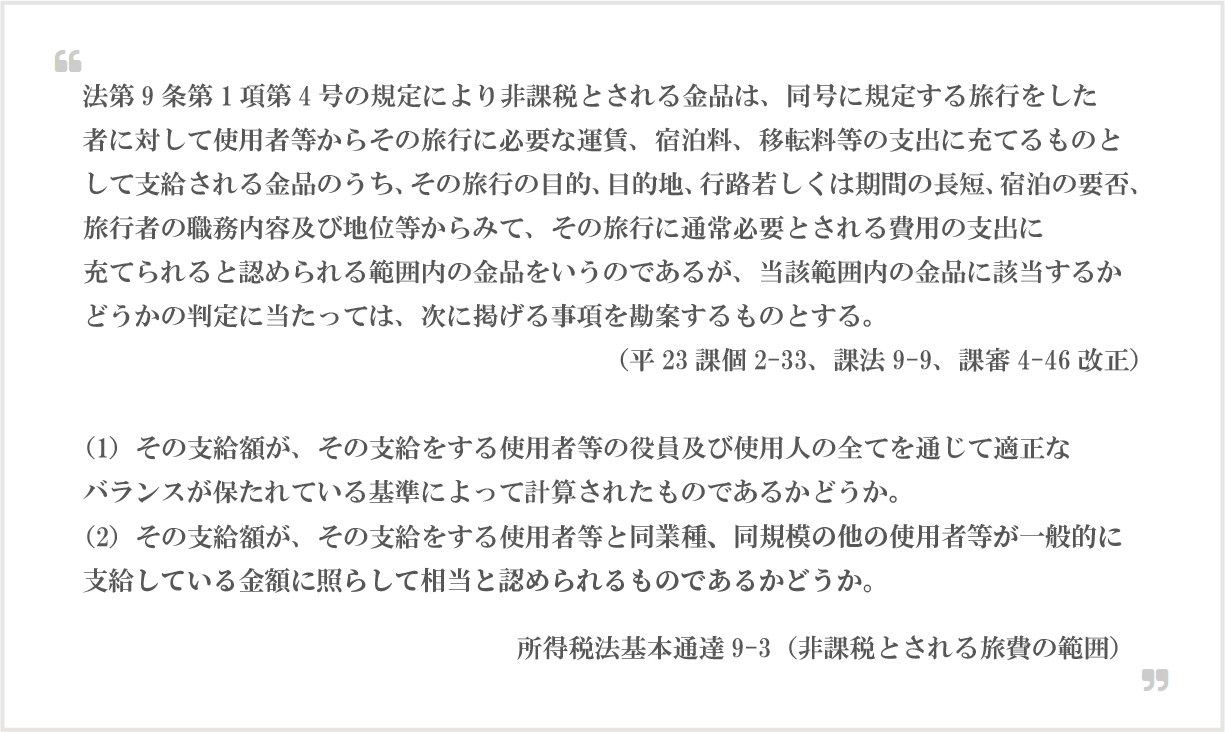

法令を受けて、通達には、通常必要であると認められる範囲内というのは、①役員・従業員のバランスと②同業種、同規模の会社の支給金額と相当か否かを勘案して判定すると記載されています。特に、②の同業種、同規模と比べて相当か否かを検討しないで支給されているケースが多くありますので注意が必要です。

旅費日当等として通常必要と認められない場合には、役員や従業員の現物給与として課税されることになります。

また、国内における出張に係る旅費日当等であれば、会社は支払った旅費日当等を消費税の課税仕入れとして処理することができますが、通常必要と認められない場合には給与に該当しますので、消費税の課税仕入れとして認められないことになります。

旅費日当等の金額設定はいくらが適正か

上記調査結果で見た通り、交通費は実費で支給されていることが多いので、日当や宿泊料の設定金額について確認していきます。

国家公務員の日当や宿泊料の金額は以下の通りです。民間企業に対して行った調査によると、これよりやや上といった結果になっています。したがって、国家公務員の上限金額である日当3,800円、宿泊料19,100円は一つの目安になるのではないでしょうか。もちろん、これらの金額を超えるからと言って認められないわけではありませんが、その場合には、ある程度の合理的な根拠が必要になってきます。

| 区分 | 日当 (一日につき) | 宿泊料(一夜につき) | ||

|---|---|---|---|---|

| 甲地方※ | 乙地方※ | |||

| 内閣総理大臣等 | 内閣総理大臣 及び 最高裁判所長官 | 3,800円 | 19,100円 | 17,200円 |

| その他の者 | 3,300円 | 16,500円 | 14,900円 | |

| 指定職 | 3,000円 | 14,800円 | 13,300円 | |

| 7級以上 | 2,600円 | 13,100円 | 11,800円 | |

| 6~3級 | 2,200円 | 10,900円 | 9,800円 | |

| 2級以下 | 1,700円 | 8,700円 | 7,800円 | |

※甲地方は、さいたま市、千葉市、東京23区、横浜市、川崎市、相模原市、名古屋市、京都市、大阪市、堺市、神戸市、広島市、福岡市で、乙地方はそれ以外。

国家公務員等の旅費に関する法律 別表第一内国旅行の旅費

日当について争われた裁判はそれほど多くなく、宇都宮地方裁判所昭和42年(行ウ)9号 判決1975年10月16日が有名です。

当時の物価と今とでは異なるのでしょうが、代表者に3,000円、役員である妻に2,000円を日当として支給していましたが、税務署は1,000円を超える金額を否認しました。

裁判所は「日当という名による合法的脱税がいくらでもまかりとおることになる」として税務署の主張を認めています。大切なことは、非課税になるからといっていくら支給してもよいというわけではないことです。

法人が旅費日当等を支給する上で大切なこと

日当と聞くと、何となく、お小遣いのようなイメージを思い浮かべてしまうことが多いですが、決してそうではありません。

日当の計算根拠は、法令に規定されているわけではありませんが、国家公務員の運用上のルールとして、日当は「昼食代と諸雑費が1/2、目的地内を巡回するための交通費が1/2」という構成になっています。定額支給と言っても、ある程度の概算計算は可能であり、実費支給と大幅にかけ離れてよいわけではありません。

また、給与と日当の性格は異なりますが、給与と比較して日当が高額ですと問題視されるきかっけになります。

国家公務員や民間企業の相場と比べて高額でないかどうかを検討しながら、日当や宿泊費の金額を設定し、上手に旅費日当等を使った税金対策を行いましょう。

そして、旅費規程や出張報告書も忘れずに作成するようにしてください。

監修者プロフィール

川口 誠(カワグチ マコト)

国税局では高度な調査力が必要とされる調査部において、10年以上にわたって上場企業や外国法人等の税務調査に従事する。また、国税庁においては、全国の国税局にある調査部の監理・監督を行い、国税組織の事務運営にも携わる。

略歴

平成24~28年 東京国税局 調査第四部各調査部門、調査第一部調査管理課

平成29~30年 国税庁 調査査察部 調査課

令和元~5年 東京国税局 調査第一部 国際調査課、国際調査管理課、広域情報管理課

令和6年 ON税理士法人と業務提携

実績

中小企業から上場企業等まで100以上の会社の税務調査を行う。

メディア・著書

「元国税の不動産専門税理士が教える!不動産投資 節税の教科書」

資格・免許

税理士

記事に関連する当事業内容

記事に関連する

当事業内容

CONTACT各種お問い合わせ

税務に関するあらゆる課題は

ON税理士法人に

お任せください

お電話でのお問い合わせ